E-Rechnung: Wie die Pflicht zur Kür wird - Teil 1

Inhaltsübersicht:

- Der aktuelle E-Rechnungsstand in Europa

- Kompetenzen die zur Bewältigung der E-Rechnung benötigt werden

- Welche Informationen müssen im Vorfeld der E-Rechnungspflicht gesammelt werden?

14 Milliarden Euro. Eine gewaltige Summe, die Deutschland laut der Süddeutschen Zeitung jährlich durch Umsatzsteuerbetrug verliert.1 Hinzu kommen etwa 6 Millionen Tonnen Papier, die von den Deutschen im Jahr für Verwaltungsarbeit verbraucht werden, so der NABU.2 Und das sind nur zwei von vielen Gründen für die kommende E-Rechnungspflicht. Diese Regelung ist nicht nur für Deutschland, sondern für ganz Europa ein wichtiger Schritt in Richtung Digitalisierung. Statt Papier- und PDF-Rechnungen werden strukturierte, maschinenlesbare Datensätze ausgetauscht. Dies ermöglicht eine elektronische, medienbruchfreie und automatisierte Weiterverarbeitung von Rechnungen.

Der aktuelle E-Rechnungsstand in Europa

In den letzten Jahren haben die meisten europäischen Länder eine Verpflichtung zur Nutzung von E-Rechnungen im B2G-Bereich (Business-to-Government) eingeführt3. Dies hat jedoch zu einer Vielzahl von unterschiedlichen Anforderungen, Formaten, Übertragungswegen und -kanälen geführt. Selbst innerhalb Deutschlands variieren die unterschiedlichen Regelungen von Bundesland zu Bundesland: Jedes Einzelne entscheidet selbst, welches Übertragungsverfahren zugelassen wird. Einige Bundesländer lassen die Übertragung nur per PEPPOL zu, während andere Bundesländer alternative Übertragungsverfahren nutzen.4

Zukünftige Entwicklungen

In Zukunft wird in den meisten europäischen Ländern die Verpflichtung zur E-Rechnung auf den B2B-Bereich (Business-to-Business) ausgeweitet.3 Hier unterscheiden sich die Regelungen und Anforderungen deutlich von denen im B2G-Bereich. Auch in Deutschland wird es diesbezüglich erhebliche Unterschiede geben, auf die im Folgenden eingegangen wird.

Die Einführung der E-Rechnungspflicht

Ein zentraler Motivationsgrund für die Einführung der E-Rechnungspflicht ist die Bekämpfung des Umsatzsteuerbetrugs. Durch sogenannte Mehrwertsteuerkarussells, bei denen Unternehmen durch den Handel mit Waren innerhalb der EU unrechtmäßige Mehrwertsteuererstattungen erhalten, gehen der EU laut Europol jährlich 50 Milliarden Euro verloren.1 Ein weiterer Grund für die E-Rechnungspflicht ist der Nachhaltigkeitsaspekt: Ein durchschnittlicher Büroangestellter verbraucht laut ecosio.com etwa 10.000 Blatt Papier pro Jahr. Um die Umweltbelastung einmal zu verdeutlichen: Für die Herstellung eines einzigen Blattes Papier werden rund 10 Liter Wasser benötigt.5

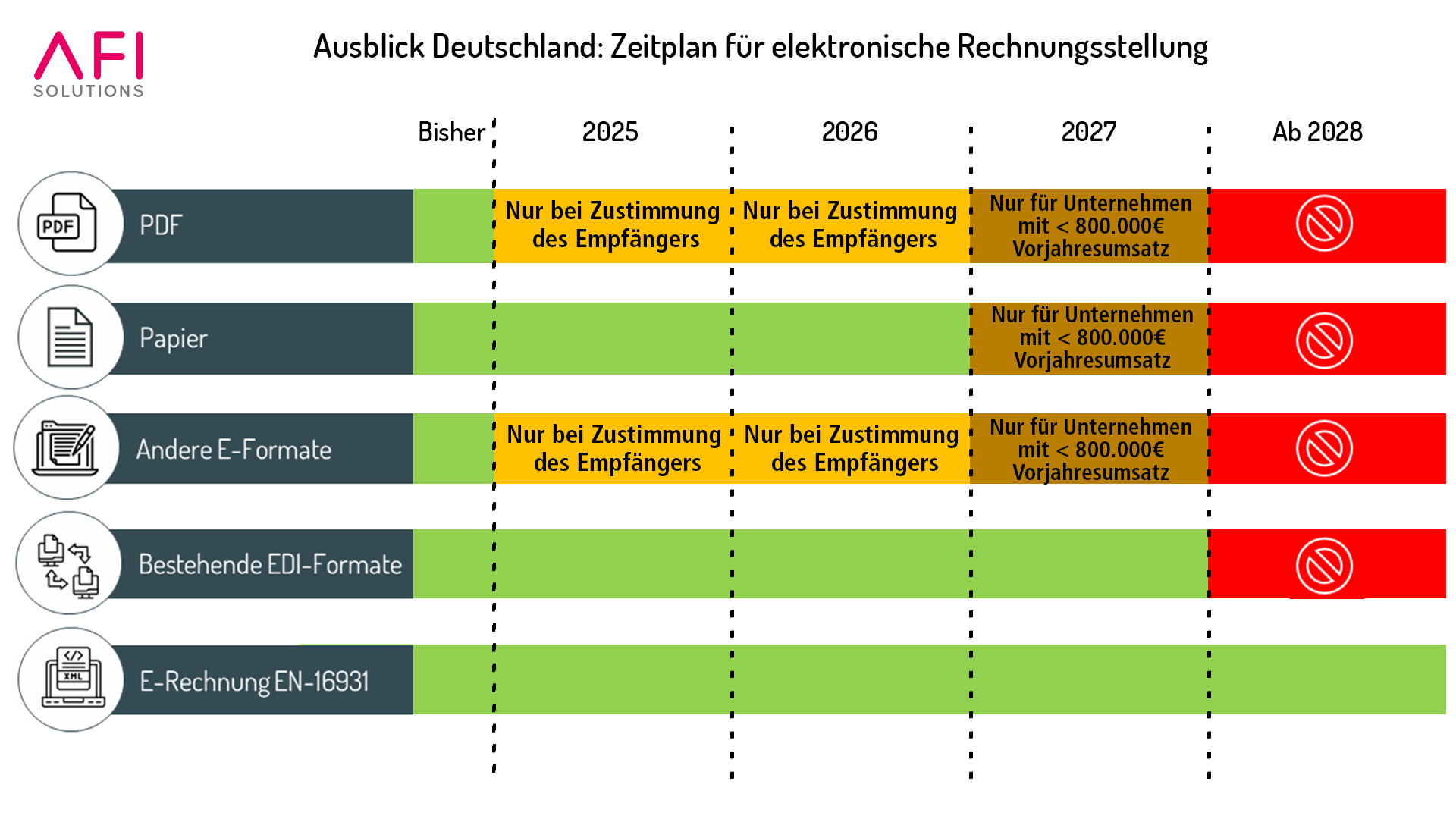

Laut aktuellem Stand werden in Deutschland folgende Regeln gelten (siehe Abbildung 1):

- Bis Ende 2024 dürfen Rechnungen noch als PDF-Datei, in Papierform, in abweichenden elektronischen Formaten oder auch als bestehende EDI-Formate gestellt werden.

- Dies ändert sich zum 01.01.2025: Ab diesem Zeitpunkt dürfen PDF-Rechnungen und andere elektronische Rechnungsformate nur noch mit Zustimmung des Rechnungsempfängers gestellt werden (bis einschließlich 2026).

- Ab 2027 gilt diese Ausnahmeregelung für Papier- und PDF-Rechnungen sowie Rechnungen in abweichenden E-Formaten nur noch für Kleinunternehmen mit einem Jahresumsatz unter 800.000 €.

- Bestehende EDI-Systeme können bis Ende 2027 uneingeschränkt für die Rechnungsstellung genutzt werden.

- Ab dem 01.01.2028 müssen alle Unternehmen ausnahmslos E-Rechnungen (EN-16931) für die Rechnungsstellung verwenden.

Abb.1 E-Rechnungsregeln in Deutschland

Aktuelle Herausforderungen mit der E-Rechnung in Deutschland

Derzeit ist in Deutschland kein zentrales Portal und keine spezifische Vorgabe für den Übertragungskanal der E-Rechnungen (z.B. PEPPOL) vorgesehen.6 Ohne ein solches System wird die E-Rechnung in Deutschland nur einen begrenzten Beitrag zur Bekämpfung des Umsatzsteuerbetrugs beitragen können. Die Überwachung und Verfolgung von Transaktionen sind in einer dezentralen Struktur deutlich komplizierter. Entsprechende Änderungen sind in den nächsten Jahren zu erwarten.

Modelle in Europa

In einigen europäischen Ländern ist die E-Rechnungspflicht für B2B-Unternehmen bereits eingeführt oder in Planung. Italien beispielsweise verwendet seit einigen Jahren ein V-Modell für Inlandsrechnungen und ein Reporting-Modell für Auslandsrechnungen. Andere Länder wie Polen setzen auf das sogenannte Y-Modell (erfahren Sie hier mehr zu den Modellen).

Kompetenzen die zur Bewältigung der E-Rechnung benötigt werden

Setzt man sich mit dem Thema E-Rechnung auseinander, wird schnell klar, dass verschiedene Kompetenzbereiche abgedeckt werden müssen. Dabei geht es nicht nur um die Einführung der E-Rechnung, sondern auch um die Verarbeitung. Um den Prozess erfolgreich zu meistern, sind spezifische Fähigkeiten und Kenntnisse erforderlich:

Mapping:

Jedes Format muss einzeln gemappt werden. Das bedeutet, die vorgegebenen Felder in der E-Rechnung müssen korrekt befüllt und die Daten richtig ausgelesen werden. Dies stellt häufig eine Herausforderung dar, da die Beschreibungen der Formate oft nur in der jeweiligen Landessprache vorliegen. Für das polnische Format existiert beispielsweise eine über 300-seitige PDF-Datei, in der alle Felder beschrieben sind – allerdings nur auf Polnisch.

Technische Änderungen:

Erfahrungsgemäß wird jedes Format mehrmals pro Jahr technisch verändert, was zu verschiedenen Versionen der Formate führt. Möglicherweise werden veraltete Versionen von zentralen Portalen nicht mehr akzeptiert. Daher ist es wichtig, die Ankündigungen der jeweiligen Behörden zu verfolgen und rechtzeitig umzusetzen, um sicherzustellen, dass die Rechnungen weiterhin akzeptiert werden.

Konvertierung:

Für die Konvertierung in bzw. aus dem vorgegebenen Format wird eine entsprechende Softwarekomponente oder ein Dienstleister benötigt.

Ablage Adressierung:

Beim Versand von E-Rechnungen müssen in Zukunft verschiedene Informationen gepflegt werden: die Empfangs-ID (Leitweg-ID, PEPPOL-ID,…) oder der Übertragungskanal (PEPPOL, API,…). Diese Informationen sollten in der Regel von der Fachabteilung selbst verwaltet werden können. Für die Ablage ist eine benutzerfreundliche Oberfläche erforderlich, welche vorzugsweise in das verwendete ERP-System integriert ist.

Access Points:

Die verschiedenen E-Rechnungsnetzwerke haben unterschiedliche Zugangspunkte. Teilweise erfolgt die Anbindung über API, teilweise sind zertifizierte Zugänge, wie ein „PEPPOL Access Point“ erforderlich.

Lesbarkeit:

Damit die Rechnungseingangsprüfung die Originalrechnung prüfen kann, sollte aus dem Datensatz der E-Rechnung ein Stellvertreterdokument erstellt werden.

Überwachung:

Eine Schnittstelle zur Überwachung der Rechnungen sollte sowohl für den Rechnungseingang als auch für den Rechnungsausgang zur Verfügung stehen. Einige Portale geben eine Rückmeldung, ob die E-Rechnung das richtige Format hat und ob alle Pflichtfelder korrekt ausgefüllt wurden. Diese Rückmeldungen müssen im System des Rechnungsstellers sichtbar sein.

ERP-Integration:

Um eine nahtlose Einbindung der E-Rechnung in die unternehmensinternen Prozesse zu gewährleisten, ist eine ERP-Integration notwendig. Entsprechendes Fachwissen aus den Bereichen E-Rechnung, IT und ERP muss zusammengetragen werden.

Welche Informationen müssen im Vorfeld der E-Rechnungspflicht gesammelt werden?

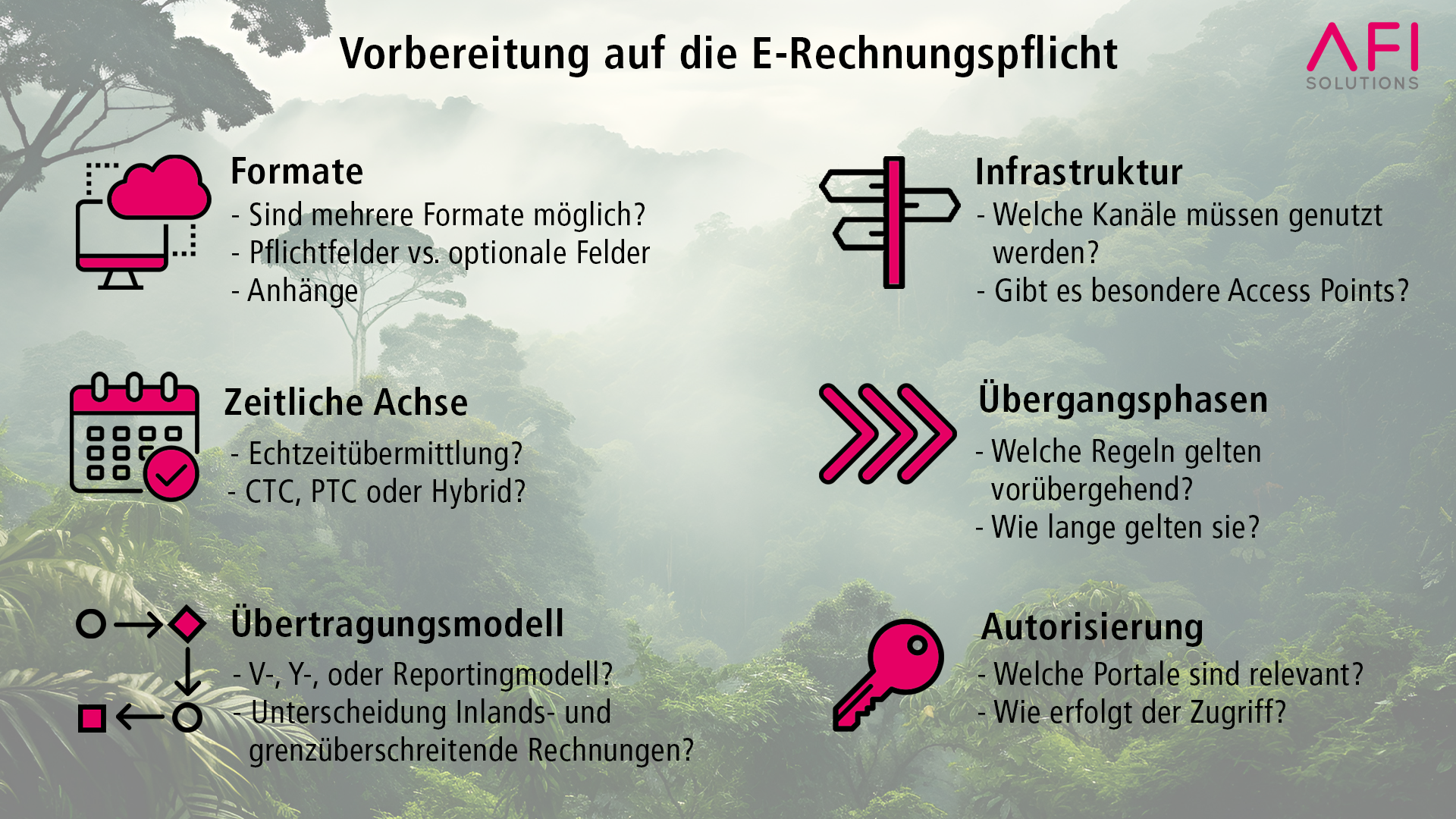

Für eine optimale Vorbereitung auf die E-Rechnungspflicht ist es wichtig, die Anforderungen der verschiedenen Länder getrennt zu betrachten. Da die Pflicht noch nicht in allen europäischen Ländern obligatorisch ist7, wird der Fokus zunächst auf die Länder gelegt, in denen die Pflicht bereits besteht. Zur Überprüfung der relevanten Informationen kann folgendes Schema verwendet werden (siehe Abbildung 2):

Formate

- Sind mehrere Formate möglich?

- Wie erfolgt die Abstimmung zwischen dem Rechnungssteller und -empfänger?

- Was sind Pflichtfelder und was sind optionale Felder?

- Gibt es Anhänge?

Zeitliche Achse

- Erfolgt die Übermittlung in Echtzeit?

- CTC, PTC oder Hybrid?

Welches Übertragungsmodell wird verwendet?

- V-, Y-, oder Reportingmodell?

- Gibt es Unterschiede zwischen Inlands- und grenzüberschreitenden Rechnungen?

- Darf das Y-Modell genutzt werden?

Infrastruktur

- Welche Kanäle müssen genutzt werden?

- Gibt es besondere Access Points?

Übergangsphasen

- Welche Regeln gelten vorübergehend?

- Wie lange gelten sie?

Zugang / Autorisierung

- Welche Portale sind relevant?

- Wie erfolgt der Zugriff / die Autorisierung?

- Wie können Dienstleister autorisiert werden?

Abb.2 Vorabinformationen bzgl. der E-Rechnungspflicht

Anschließend ist zu ermitteln, welche Informationen von den Geschäftspartnern benötigt werden. Dazu gehören unter anderem:

- Adress-ID

- Kanal

- Übertragungsweg

- Format

- Besonderheiten

Für die korrekte Adressierung können je nach Land Empfang-IDs erforderlich sein oder es muss die Aktualität der Umsatzsteuer-ID geprüft werden. Dies ist besonders wichtig, da die Adressierung im Rechnungsversand in einigen Ländern über die Umsatzsteuer-ID des Empfängers gesteuert wird.

Weiterhin muss geprüft werden, ob Vereinbarungen zwischen Sende- und Empfangsseite getroffen werden müssen.

Es gilt, die bestehenden internen Prozesse auf ihre Kompatibilität bezüglich der zukünftigen Vorgaben zu testen. Zudem sollte eine frühzeitige Einbindung der Dienstleister erfolgen, um die Vielzahl der eingehenden Anfragen bei nahenden Deadlines bewältigen zu können.

Zusammenfassend kann festgehalten werden: Die E-Rechnungspflicht in Europa treibt die Digitalisierung voran und dämmt den Umsatzsteuerbetrug ein. Trotz technischer Herausforderungen und Sprachbarrieren bietet sie die Chance auf effizientere und automatisierte Rechnungsprozesse. Sorgfältige Vorbereitung und umfassendes Know-how sind für eine erfolgreiche Umstellung unerlässlich.

Damit Sie die E-Rechnungspflicht sicher bewältigen, steht Ihnen AFI Solutions mit umfassender Expertise und individuellen Lösungen zur Seite. Kontaktieren Sie uns gerne für eine persönliche und unverbindliche Beratung.

Jetzt Kontakt aufnehmen:

+49 711 26892 - 0

Wie Sie das Thema E-Rechnung erfolgreich meistern und was die E-Rechnung für Ihre Rechnungsprozesse bedeutet, lesen Sie in Teil 2 von E-Rechnungen: Wie die Pflicht zur Kür wird.

Quellen:

1https://www.sueddeutsche.de/wirtschaft/umsatzsteuerbetrug-karussellgeschaefte-eusta-1.5706610

2https://www.nabu.de/umwelt-und-ressourcen/ressourcenschonung/papier/30377.html

3https://ecosio.com/de/blog/e-rechnung-im-b2b-bereich-wird-in-deutschland-2027-zur-pflicht/

4https://www.e-rechnung-bund.de/e-rechnung/umsetzung-der-e-rechnung-in-den-bundeslaendern/

5https://ecosio.com/de/blog/interessante-fakten-zum-papierlosen-buero/

6https://www.e-rechnung-bund.de/ubertragungskanale/

7https://www.verband-e-rechnung.org/archiv/fachartikel/europa-e-invoicing-pflicht/