E-Rechnungspflicht? Die Zukunft der E-Rechnung in Deutschland

Inhaltsverzeichnis:

- Wie weit ist Deutschland in Bezug auf die E-Rechnung?

- Welche Pläne hat die neue Regierung?

- Wie ist die Umsetzung der E-Rechnung in anderen Ländern erfolgt?

- Welche Möglichkeiten bietet eine E-Rechnungspflicht?

- Fazit: E-Rechnungspflicht

Elektronische Rechnungen sind inzwischen ein elementarer Bestandteil digitaler Geschäftsprozesse. Die Standardisierung von E-Rechnungsformaten und -prozessen stellt jedoch bereits die erste Hürde dar. Was genau ist denn »der« Standard – XRechnung, ZUGFeRD, EDI-Rechnung?

Wie weit ist Deutschland in Bezug auf die E-Rechnung?

Seit November 2020 ist der Einsatz der XRechnung bundesweit im öffentlichen Sektor Pflicht. So war zumindest ursprünglich der Plan. Was als Vereinfachung und Schub für die Digitalisierung gedacht war, entwickelte sich zu einem teils recht komplizierten, föderalen Flickenteppich. Denn jedes Bundesland führte eigene Vorgaben und Deadlines ein. Somit ist für viele Unternehmen, die im Business-to-Government-Bereich (B2G) tätig sind, oftmals unklar, welche Vorgaben einzelne öffentliche Rechnungsempfänger haben. Erschwerend kommt hinzu, dass manche Empfänger mehrere digitale »Empfangsadressen« – die Leitweg-ID – verwenden. So hat zum Beispiel das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) zum Teil eine eigene Leitweg-ID für einzelne Abteilungen.

Doch die Herausforderungen im Hinblick auf die XRechnung hören hier nicht auf. Die XRechnung verändert sich immer wieder. Dadurch müssen Rechnungssteller auch auf technischer Ebene ständig Anpassungen durchführen, um zum Beispiel neue Pflichtfelder bedienen zu können.

Die XRechnung ist jedoch nicht der einzige E-Rechnungsstandard. Andere Formate, wie ZUGFeRD oder diverse EDI-Rechnungen, werden zudem im B2G- und Business-to-Business-Bereich (B2B) verwendet. Viele Unternehmen müssen im Stande sein, mehrere dieser Formate sowohl versenden als auch empfangen zu können.

»XRechnung und ZUGFeRD: Was ist der Unterschied?« Hier lesen!

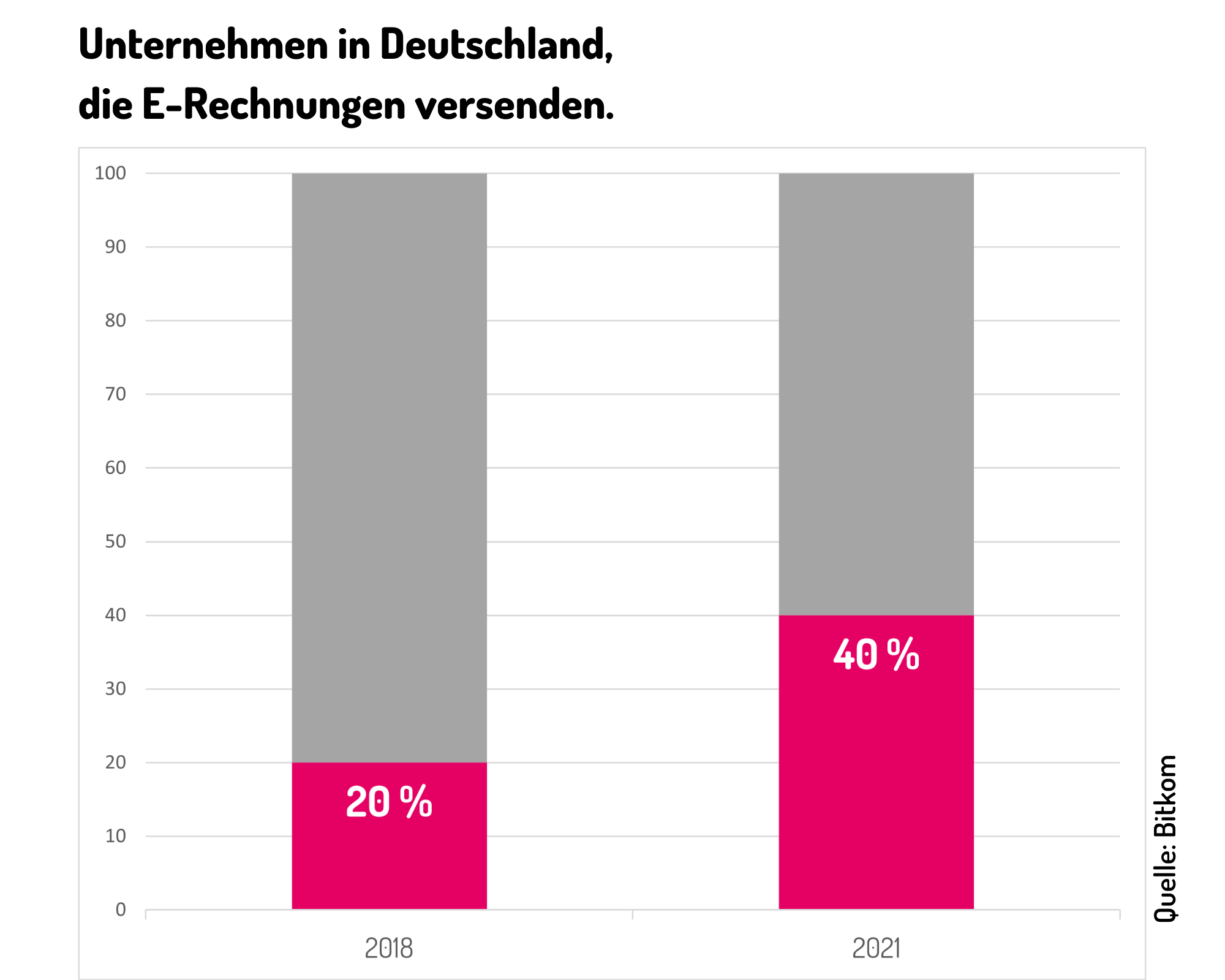

Laut einer Umfrage von Bitkom gewinnt die E-Rechnung allgemein an Akzeptanz in Deutschland. Ein Ergebnis bestätigte, dass im September 2021 schon vier von zehn Unternehmen E-Rechnungen versendeten. Drei Jahre zuvor war es lediglich jedes fünfte Unternehmen.1

Welche Pläne hat die neue Regierung?

Die neue Koalition hat sich im Koalitionsvertrag klar zu Folgendem bekannt:

„Wir werden weiterhin den Umsatzsteuerbetrug bekämpfen. Dieser Weg soll in Zusammenarbeit mit den Ländern intensiviert werden. Wir werden schnellstmöglich ein elektronisches Meldesystem bundesweit einheitlich einführen, das für die Erstellung, Prüfung und Weiterleitung von Rechnungen verwendet wird. So senken wir die Betrugsanfälligkeit unseres Mehrwertsteuersystems erheblich und modernisieren und entbürokratisieren gleichzeitig die Schnittstelle zwischen der Verwaltung und den Betrieben.“2

Die Motivation der Regierung zur Bekämpfung des Umsatzsteuerbetruges ist nachvollziehbar, vor allem vor dem Hintergrund, dass andere Länder mit einheitlichen E-Rechnungen und zentralen Meldesystemen durchaus Erfolg hatten. Auch der Anspruch an Modernisierung und Entbürokratisierung ist sehr löblich und würde, bei Erfolg, von allen Seiten sehr begrüßt werden.

Besonders interessant ist die Aussage zur bundesweiten Einheitlichkeit. Denn somit könnte der föderale Flickenteppich, wie bei der XRechnung, vermieden werden. Dazu müssten allerdings die Bundesländer mitziehen. Ob das zu schaffen ist, bleibt offen. Am Ende kann es doch schnell dazu führen, dass es wieder verschiedene Vorgaben je nach Bundesland geben wird. Auch die Frage, ob es Betragsgrenzen geben wird, ab wann eine E-Rechnung erfolgen muss, steht noch im Raum.

Eine weitere wichtige, offene Frage betrifft die technische Seite. Blickt man über die Grenzen in die Nachbarländer, gibt es verschiedene Ansätze dazu. Eine Möglichkeit ist, dass man verpflichtend an die XRechnung anknüpft und diese über ein zentrales Portal abwickelt, welches gleichzeitig als Melderegister funktioniert. Ein anderer Ansatz könnte sein, dass am Ende des Monats alle E-Rechnungen gesammelt an ein Melderegister geschickt werden. Ähnliche Varianten werden im europäischen Ausland schon eingesetzt.

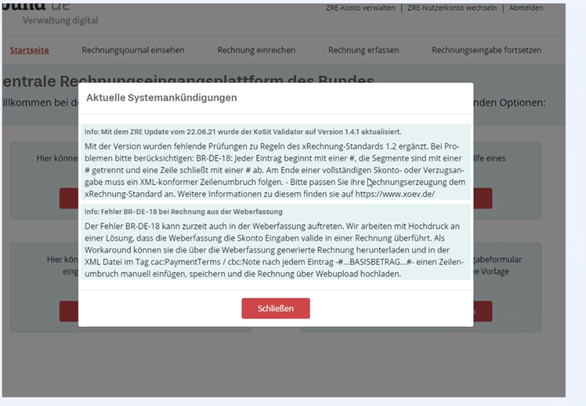

Es ist davon auszugehen, dass es Portale geben wird, in die Rechnungen hochgeladen und automatisch in das entsprechende Format umgewandelt werden können. Leider hat auch hier die Erfahrung mit der XRechnung gezeigt, dass technische Schwierigkeiten auftauchen können, die man ohne spezifisches Fachwissen kaum beantworten kann, wie folgendes Beispiel der Zentralen Rechnungseingangsplattform des Bundes (ZRE) zeigt:

Wie ist die Umsetzung der E-Rechnung in anderen Ländern erfolgt?

Mehrere Länder setzen die E-Rechnung in verschiedenen Varianten ein. So hat Italien die FatturaPA mittlerweile für B2B und B2G verpflichtend eingeführt. Dabei werden E-Rechnungen über eine zentrale Schnittstelle verschickt. Alle Rechnungen, die diesen Weg nicht gehen, gelten als nicht zugestellt und werden sanktioniert. Für kleinere Unternehmen gibt es die Möglichkeit, ihre Rechnungen in einem zentralen Portal hochzuladen. Dies ist jedoch mit einem hohen manuellen Aufwand verbunden.

In Polen ist der Einsatz von E-Rechnungen bisher freiwillig. Unternehmen müssen allerdings am Ende des Monats ihre Rechnungen gesammelt an ein zentrales Register schicken. In Zukunft soll aber auch hier die E-Rechnung verpflichtend werden.

In vielen weiteren Ländern, wie Spanien, Finnland, Niederlande und Belgien, ist derzeit lediglich im B2G die E-Rechnung vorgeschrieben. In Finnland können Unternehmen selbst festlegen, ob sie nur noch E-Rechnungen annehmen. In Großbritannien sollen ab April 2022 alle Unternehmen ihre E-Rechnungen digital erstellen und über eine zentrale Schnittstelle verwalten.

Es ist zu erkennen, dass es in den nächsten Jahren im Ausland zu Veränderungen hin zur E-Rechnung kommen wird und dort tätige Unternehmen sich entsprechend vorbereiten müssen. Ein erkennbarer Trend ist auch die Nutzung von zentralen Schnittstellen. Künftig sollten E-Rechnungen auf diese Schnittstellen abgestimmt sein und entsprechend angepasst werden, wenn neue Versionen oder Vorgaben erstellt werden.

Welche Möglichkeiten bietet eine E-Rechnungspflicht?

Die Verarbeitung einer Rechnung ist oftmals, vor allem eingangsseitig, ein unnötiger zeitraubender Prozess. Viele manuelle Schritte, wie Abgleich, Bearbeitung und Eintragung der Daten im eigenen System, kosten Zeit und können potenzielle Fehlerquellen darstellen. Darüber hinaus stellen komplexe Rechnungsfreigaben und -prüfungen eine Herausforderung für jedes Unternehmen dar. Aktuell sind hier schon verschiedene Systeme im Einsatz, die viele Aufgaben digitalisiert und automatisch durchführen. Selbst da kann es jedoch immer noch einen beträchtlichen manuellen Aufwand geben, weil auch die Datenqualität eine entscheidende Rolle spielt, wie folgende Fragen verdeutlichen:

• Wurde eine PDF-Rechnung richtig ausgelesen?

• Ist die geknickte Papierrechnung, die eingescannt wurde, gut lesbar?

• Wurde womöglich ein unübliches Rechnungsformat verwendet?

• Sind alle relevanten Daten in der Rechnung?

All diese Faktoren beeinflussen den Umfang der manuellen Nacharbeiten, welche die Buchhaltung am Ende tätigen muss. Auch beim Versand einer Rechnung muss heutzutage geprüft werden, in welchem Format Rechnungen empfangen werden können. Vor allem beim Papierversand entstehen Kosten für Papier, Porto und manuelle Arbeit. Mit dem Einsatz einer E-Rechnung erledigen sich viele dieser Probleme. Sie liefert immer eine 100-prozentige Datenqualität. Zudem müssen Pflichtfelder korrekt befüllt werden, damit überhaupt versendet werden kann.

Auf diesen Vorteilen aufbauend, kann man die Automatisierung weiterführen und mit 2-Way- oder 3-Way-Matches zwischen Bestellung, Wareneingang und Rechnung arbeiten. Weiterhin lässt sich die interne Freigabe, ebenfalls basierend auf der Datenqualität, optimieren und automatisieren.

Fazit: E-Rechnungspflicht

Grundsätzlich bietet die E-Rechnungspflicht eine große Chance, die Digitalisierung und Automatisierung weiter voranzutreiben. Vorteile wie Prozesse zu optimieren und menschliche Fehler zu minimieren, liegen hierbei klar auf der Hand. Politisch ist der Wille da, schon allein, um den Verlust von Umsatzsteuereinnahmen zu reduzieren und die Digitalisierung voranzutreiben. Vieles wird jedoch davon abhängig sein, inwieweit eine Einheitlichkeit zwischen Bundes- und Länderebene erreicht werden kann. Szenarien aus anderen Ländern zeigen, dass es gut funktionieren kann, egal, welcher Weg letztendlich beschritten wird.

Ohne Frage wird eine E-Rechnungspflicht auch eine Herausforderung sein, sowohl auf organisatorischer als auch auf technischer Seite, da eine E-Rechnung sich immer wieder verändert, wie am Beispiel der XRechnung zu sehen ist. Zusätzlich sind die technische Implementierung und der Einsatz von E-Rechnungen aufwendig und erfordern spezielles Fachwissen. Abschließend lässt sich sagen, dass es lediglich eine Frage der Zeit ist, wann die E-Rechnungspflicht kommt. Es empfiehlt sich daher, sich schon jetzt darauf vorzubereiten.

Mehr zum Thema: »Ein Jahr XRechnung und alles ist gut«

Quellen:

1 Bitkom-Umfrage; September 2021; „Elektronische Rechnungen kommen in der Breite an“;

2 Koalitionsvertrag 2021 – 2025 zwischen der Sozialdemokratischen Partei Deutschlands (SPD), BÜNDNIS 90 / DIE GRÜNEN und den Freien Demokraten (FDP)