Viva la ViDA:

EU-Parlament bestätigt ViDA-Reformen

Februar 2025: Nach politischer Einigung der Finanzminister aus den EU-Mitgliedstaaten im November 2024 hat nun auch das Europäische Parlament die Reformen bestätigt.

Nach mehreren Verzögerungen – insbesondere aufgrund von Meinungsverschiedenheiten zur Regulierung der Plattformwirtschaft – wurde im November 2024 eine Einigung zur ViDA-Reform vonseiten ECOFIN getroffen. Aufgrund von Änderungen im ursprünglichen Richtlinienentwurf erfolgte eine zusätzliche Abstimmung im EU-Parlament: Diese fand am 12. Februar 2025 statt und bestätigt das (vorerst) gültige ViDA-Paket mit deutlicher Mehrheit.

Die formale Ratifizierung wird im März 2025 als letzter Schritt im Gesetzgebungsverfahren erwartet.

Damit wird die Richtlinie rechtsverbindlich und legt den Zeitplan für die nationalen Umsetzungen fest.

Die drei zentralen Säulen der ViDA-Initative

- 1. Digitale Meldepflicht (Digital Reporting Requirements; DDR)

Standardisierung der E-Rechnung und Schaffung digitaler Meldesysteme in der gesamten EU. - 2. Mehrwertsteuerkonformität für Plattformwirtschaft

Erleichterung der Mehrwertsteuer-Erhebung für Online-Marktplätze und andere digitale Plattformen. - 3. Einheitliche Mehrwertsteuer-Registrierung (One-Stop-Shop; OSS)

Vereinfachung der MwSt.-Registrierung innerhalb der EU durch die Bereitstellung eines einheitlichen Registrierungssystems. Dieses soll Unternehmen ermöglichen, die steuerlichen Pflichten innerhalb der EU über ein einziges Register zu verwalten.

Wichtige Deadlines

- Nach Verabschiedung:

EU-Mitgliedstaaten steht die Option frei, die E-Rechnungsstellung für inländische B2C-/B2B-Transaktionen verpflichtend einzuführen (Bsp. Deutschland)

→ vorherige Genehmigungspflicht vonseiten der Europäischen Kommission entfällt

→ Voraussetzung: Maßnahmen beschränken sich auf das Hoheitsgebiet des jeweiligen EU-Landes - 1. Juli 2030

Die E-Rechnungsstellung wird für B2B-Transaktionen innerhalb der EU sowie für Transaktionen, die der Verlagerung der Steuerschuldnerschaft unterliegen, verpflichtend

→ Mehrwertsteuerpflichtige Unternehmen müssen E-Rechnungen im EU-Standardformat (EN 16931) ausstellen

→ Rechnungen sind innerhalb von 10 Tagen nach Wareneingang / Erbringung der Dienstleistung auszustellen - 1. Januar 2035

Harmonisierung aller europäischer E-Invoicing-Systeme mit den geltenden EU-Standards

Machen Sie sich schon heute bereit für morgen:

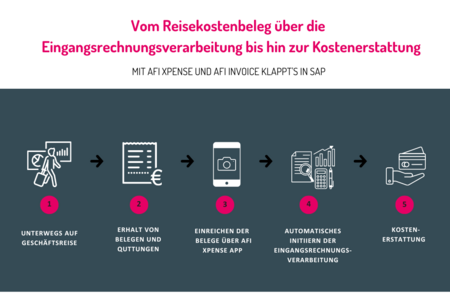

Mit AFI Billing und AFI Invoice sind Sie bestens auf die kommenden E-Rechnungspflichten vorbereitet – sowohl im Eingang als auch im Ausgang!

*Alle Angaben sind ohne Gewähr. Daten und Fakten können sich zu jederzeit ändern.